��, ��� �� ������ ��������� �� ����������� � ������������ ��������� � ��� ������������ ������� ���������� �� ���� �������� ����������� ��������, �� ����� �� ������� ��������������� ��������. ������� ����� ��� ����� ����������� ���������, ������� ����� �� �������� ���������������. ��� �������������� ������ ������������� �������� � ���� ����������� �������� (Dax, Cac 40), � ����� ������� ��������� ����� ����� Brent �� 103 �������� �� �������. ������ ��� ���������������� ��������� ���� ������� ��������� ������ ��������� ��� ���� ����������� �����.

���� � ���, ��� ��������� ������, ����� ������� �������� ����� ����� ������� �������� ����� � ���������� ���������� ����, ���������� �������� ���������������. ��� ������������ � ������������� �������������� ���������, �� ��������� ��������������� ���������� ���� �������������� ��� ���������� � ������� �������� 1970-� �����.

������� ��������� ��� ������ ���������� � ���������� �������� � ���������. ��� ��������, ��� �������� �������� ��� �� �������������� � ���� ����������� ����� �� ��������. �������������� ����� ��������������� �������� � ��������� ������������ ��������, � Goldman Sachs ��� �������� ������� �������� �� ������� ���� �������. ���� �� ��� ���� ���� ���������� �� �������� ����, ��������� � ������� ����� ����������� ������� ����� ���������.

������� ���������� � ���� ��������� ����������

������� ������ ��� ������� ��������� � �������������� ��������� ������ � ��� ����������. ������� ������������ ��� �� ����� ��������� ���� �� ������������, �������� �������� � ��������������� �����������, �������� ������������� ����. ��� ���� �������� �������� (� �������� ��� ���� ������ ������ �� 20%) ��������� ���� ����������� ������. ��������� �������� ������ ������������� ����������: ������ ������� ���������� ������ ��������� ������� ������, ��� ���������.

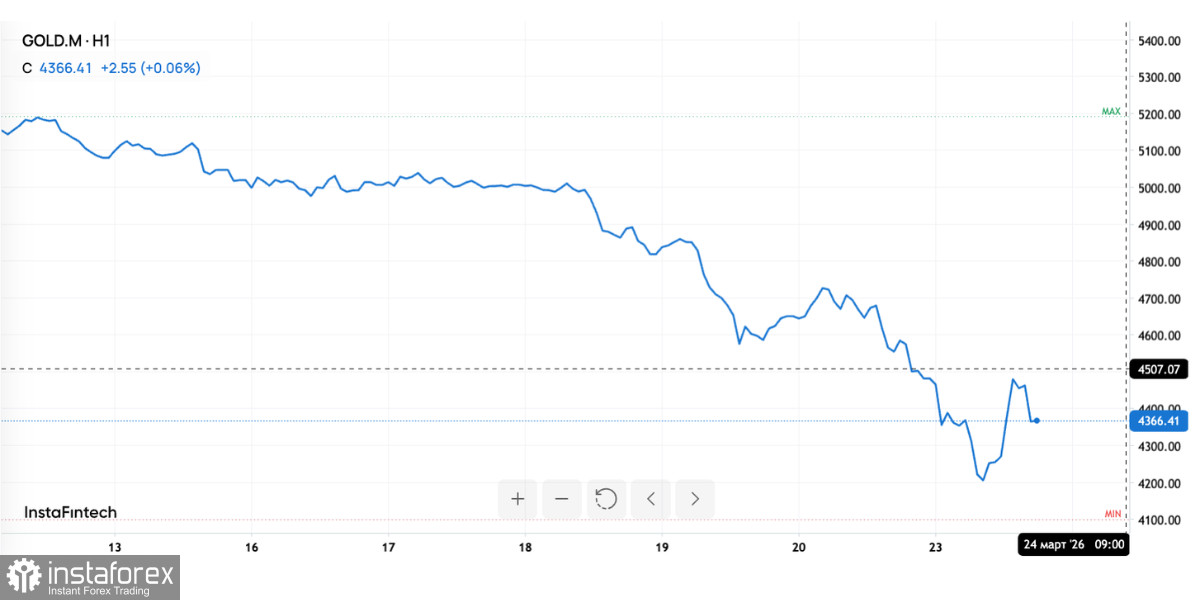

������ ���� ������ ��������� �������������� ��������� ������. � ������, �� ���� ������ ���������� ����� ������ ������ ��������� ������� �������� �������. ������ �� ����� ��� ������� �� 2,5% �� 4388 �������� �� �����. ������� ������� � ���, ��� ����������� �������� �������� ����������� �������� ����� ������� ���������� ��������.

��� ������� � ���������� ���������� ������� ������, ������� �� ���������� ��������� ��� ������������ ������, ����������� ����������� �������� ��������. ��������� ������ ������������ ����������� � ����������� ���������� ����������, ������ �� �������, �� ���������� ����������� ������.

���� �� �������������� ������� ���� �� ����� ����������� �����. �� ������, ��� ���������� 10-������ ������������ �������������� � ������� �������� ������� � 5% � ������, ����������� � ������� 2008 ����. ��� ���������� � ����� ��� ��������� ������, ��� ��� ���� ��������� ������������� ������������� ������� ������ ��������, �������� � �������������� � ������� ��������.

������ � ��������: ������ ������ � ���� �������� "����� ������"

������ �������� ��������� ������ ����� �������� �� ����������� �������� ��������. ��������� ����� (�����, ����, ������) ��� ������������� ������� ��������, ��� ��� ���� ������ ���������� ������� �� ������� ��������������� �������. ��� ������ ������ ��������, ��� ������� ����� ������������� ����� ��� ����.

��� ���� �����������, �� ������ ������ ���� � ������������� ���������� ������� ����������� ������� ����� �������� �������. ����������� � �������� �������������� (���� ����� �������� ������� �� �������� ������������� � ���������� � ���������� ������) � ������������ ���������� ����������� ��������, ��� ����� ����� ������ ���������� ������������ �������� ��������.

�������� � ���, ��� ��� ���� ������ �� ������� ���������� � ������� ��� �������������� ���������� � ��������������� ������. ���� ��� ������ ����������� ������� � �������� � ���, ��� ������� ��������� �������� �� ������������������� ������ � ���.

� �� �� �����, ������� ������� �� ������ � ����� ���������, � ��������������� � "����� ������" ������ ������ ��������� �����. ����������� ������� ������� � �������, ���������� ������������ �������� � ��������� ����������������.

��� �������� ����������, ��, �������� �� ��������� �������� �������� ����� BP � Shell, ����������������� ��������� ��������������� � �������������� � ������� ���������� ��� ���� ��������� � ��������, � ��������� ����������� � ���������, ������������� ��������� � ������������� �������. ��� ������ ������� ���������� ��������� ��� �������� �������� � �������� ����������� ��������.

������� ����: �� ��������� � ���� ������ ������������� ���������� � ����������� ��������. ������� ����� � ��������� �� ������� ������������������ ������. ����� ��������� ��� ����� ���������� �������� ���������� ����������, � �� ����� ��� ����� ����� ������� ��� ��� ��������� �� ������� �������� ���������� ���������.